房貸可以提早還嗎?提早還可以省多少?優缺點報你知!

1.房貸可以提早還嗎?

答案是 可以!

只是要特別注意當初和銀行簽訂的契約中是否有禁止清償等相關規定,部分銀行會限制需繳款滿一定期數(通常是20期以上)後才能清償,否則會有違約金產生。

違約金計算方式大致分3種:

1. 現欠餘額×違約金%數

2. 3~6個月平均現欠餘額×違約金%數

3. 原借貸金額×違約金%數(這種是最嚴格的只要提前還款就需支付違約金)

※實際提早還款規定依各貸款合約內容為定。

2.常見的房屋貸款類型

房屋一胎貸款:

房屋一胎貸款是指以房屋作為抵押品,向銀行或金融機構申請貸款。這種購屋貸款通常可以提供較高的貸款額度和較低的利率,還款期限可長達40年,使得月付金壓力較小。即使申請人的信用記錄有瑕疵,也有可能獲得批准。這種貸款通常適合那些需要大筆資金且能夠提供房屋抵押的人。

房屋二胎貸款:

房屋二胎貸款是在已有房屋抵押貸款(即一胎貸款)的基礎上,再次以同一房屋作為抵押,向銀行或金融機構申請的貸款。二胎貸款的債權人會成為該不動產的第二順位債權人。二胎貸款在銀行的審核上較嚴格,融資申請相對可貸額度較高,且過件率也較高。

房屋增貸:

在房屋增貸是指在還清部分房屋抵押貸款本金後,向原貸款銀行申請增加貸款額度的方式。這種貸款適用於臨時需要資金周轉但不想賣掉房屋的情況。增貸通常可以在原來的貸款基礎上,根據房屋價值和已還本金的情況,獲得額外的貸款。這種方式通常比重新申請一筆新的貸款更為方便和經濟。

房屋轉增貸:

房屋轉增貸是指將原本的房屋貸款轉移到另一家銀行或貸款公司。這種方式通常能夠獲得更好的貸款條件,如較低的利率或更長的還款期限。然而,轉增貸也可能涉及一些轉貸成本,如手續費和違約金等。因此,借款人在選擇轉增貸時,需要仔細比較各銀行的條件和成本,確保轉貸對自己更有利。

3.房貸提早還款的方式有哪幾種?

房貸年限長,相對的利息也因人而異。若你想趁有餘力時,就希望能夠提前償還房貸,降低總利息支出,有以下三種方式:

【全部提前結清】

假如手上有足夠資金,最直接的做法是將貸款本金一次結清,清償後便不用每月如期支付利息。不過如同前面說的要注意和銀行簽訂的契約中是否有禁止清償等相關規定,或是會有違約金的產生。

.條件:需繳滿規定期數

.優點:節省利息支出,房子也能再申請抵押貸款

.還款方式:一次結清

.適合對象:手頭寬裕

*這時可以比較違約金和省下來的利息費用何者較為划算。若還有其他貸款需求,如信貸、車貸等,不妨與房貸條件比較一番後再行決定這筆資金的運用!

【部分提前還款,貸款期限不變】

提前償還部份本金,但仍抱持貸款期限不變,如此便能減輕每月負擔、降低月還款金。

.條件:繳交貸款還未超過本金的1/3

.優點:減少貸款利息,減輕還款壓力

.還款方式:還款年限選擇不變

.適合對象:手邊多出一小筆資金、手頭有餘裕者

舉例來說:小陳房貸500萬/利率2%/償還期限20年>>每月需付約2.5萬(利息約107萬)

貸款到第五年時還剩約390萬,若他選擇提前還款50萬元,房貸剩餘約340萬元>>每月僅需付2.2萬(利息約99萬)

*房貸利息部分,與未部分本金提前清償相比,省下了約8萬的利息!

【部分提前還款,縮短貸款期限】

將資金用來償還部分本金,但維持每月還款金額不變、縮短總貸款期限、降低總利息。此方法的主要目的便是以降低利息為目標,不過經常效果有限,加上違約金,大家在部分償還前建議先審慎評估年化報酬率後再決定。

.條件:繳交貸款還未超過本金的1/3

.優點:比起貸款期限減少更多貸款利息

.還款方式:還款年限選擇縮短

.適合對象:每月可繳交較多金額者

舉例來說:小陳房貸500萬/利率2%/償還期限20年>>每月需付約2.5萬(利息約107萬)

貸款到第五年時還剩約390萬,若他選擇提前還款50萬元且償還期限縮短剩10年,房貸剩餘約340萬元>>每月需付3.1萬(利息約81萬)

*房貸利息部分,與部分提前還款,貸款期限不變相比,省下了約26萬的利息!

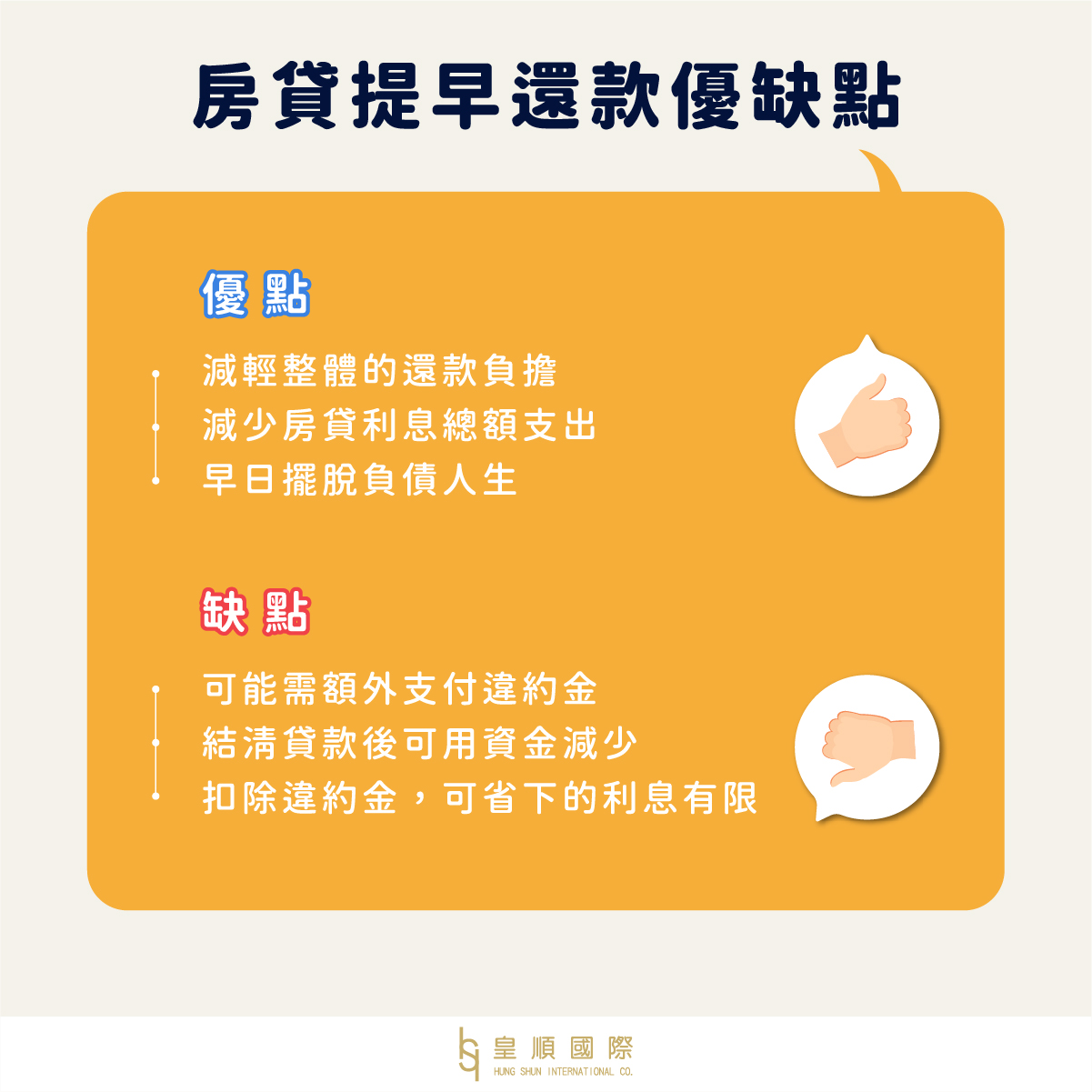

4.房貸提早還款的優缺點

【房貸提早還優點】

-

減輕整體的還款負擔

-

減少房貸利息總額支出

-

早日擺脫負債人生

【房貸提早還缺點】

-

可能需額外支出違約金

-

結清貸款後可用資金減少

-

扣除違約金,可省下的利息有限

【這幾年也很多專家建議房貸不用急於一時還清,保持手頭資金充裕, 用房屋增貸的金額來投資股票、基金或ETF…等,讓錢滾錢,資產配置更靈活。】

5.房貸提早還款舉例試算表

舉例來說:假設小陳與小王貸款條件相同,房貸500萬/利率2%/償還期限20年,都以本息均攤來計算。

5年後小陳有多餘50萬資金,他將這筆錢拿來房貸提早還款,以下來試算兩人的房貸情況:

|

|

小陳 |

小王 |

|

前5年月付金 |

2.5萬 |

2.5萬 |

|

第6年 |

先提早還款50萬 |

無 |

|

剩餘貸款本金 |

340萬 |

390萬 |

|

第6年起月付金 |

2.2萬 |

2.5萬 |

|

20年房貸總利息 |

99萬 |

107萬 |

|

總利息差距 |

|

多了8萬元利息 |

*先提早還款50萬,不僅每月月付金調降3000元外,房貸利息部分,與未部分本金提前清償相比,省下了約8萬的利息!

| 延伸閱讀 >> 2023房貸還款方式差很大!! 選對現省幾十萬,本金/本息/純繳息要怎麼選? |

6.房貸提早還款的流程

(1)通知銀行:主動通知銀行,要申請提前償還房貸。

(2)銀行清算房貸:銀行收到申請後,清算名下房子的貸款餘額。

(3)銀行通知繳款:銀行通知你需要繳交多少的金額。

(4)申請塗銷抵押權,取得清償文件

(5)備妥文件,辦理抵押權塗銷

7.房貸提早還款常見問題

| 房貸提早還款Q&A |

|---|

|

Q:房屋貸款類型有哪幾種? |

|

A:有房屋一胎/房屋二胎/房屋增貸/房屋轉增貸四種類型 |

|

Q:房貸提早還款的方式推薦? |

|

A: 2.繳交貸款還未超過本金的1/3,僅有一些資金能提早還款,想減少貸款利息,減輕還款壓力>>【部分提前還款】 |

|

Q:房貸提前還款案例 |

|

A:小陳房貸500萬/利率2%/償還期限20年>>每月需付約2.5萬(利息約107萬) |

8.房屋貸款推薦

專業金融服務團隊

◆全員20餘年豐富金融資歷

◆上市公司合作經銷商

為你著想的量身貸款規劃

◆協助債務整合,規劃輕鬆還款路線

◆滿足客戶資金需求,爭取最大優惠

絕不事先收費的貼心服務

◆全程1對1保密服務

◆貸款過件才收費、絕不事先收費

「皇順國際團隊」成員皆來自台灣各家商業銀行及各大租賃公司,具備企業金融、消費金融多年徵授信融資經驗。

【房屋一胎】https://www.hsty1688.com/products_detail/house-land-loans

【房屋二胎】https://www.hsty1688.com/products_detail/second-house-loans